炒股就看金麒麟分析师研报,巨擘,专科,实时ag九游会网站,全面,助您挖掘后劲主题契机!

开头:国外金融报

“断绝”“出售”“收购”……尽管热衷跨界的华东重机近来音问胁制,改日却看起来愈加黧黑。

随同光伏行业举座下挫,华东重机于近日断绝了亳州年产10GW N型高效太阳能电板片坐褥基地相貌,以求实时止损。据悉,该相貌已官宣一年,原策画投资金额达到60亿元。

在通知暂停追“光”之前,该公司还在加紧剥离执续耗损的数控机床业务,并策画入主一家主营图形处理器(GPU)芯片及治理决策的高技术企业,瞻望来往金额不向上3亿元。据华东重机方面显现,其但愿GPU芯片业务能成为公司改日新的功绩增长点。

为止8月9日收盘,华东重机每股报3.35元,跌幅0.89%,总市值33.76亿元。

60亿光伏相貌折戟

公开辛苦高傲,华东重机成立于2004年,于2012年在深交所主板上市。该公司主要从事集装箱装卸开发和数控机床为主的高端装备制造业务。2023年3月,华东重机斥资20亿元,在江苏省沛县投建10GW高效太阳能电板片坐褥基地相貌(下称“沛县投资相貌”),认真跨界作念起光伏电板组件业务。

本次断绝的投资策画则需回首至客岁7月。彼时,华东重机策画在安徽省亳州市投建年产10GW N型高效太阳能电板片坐褥基地相貌(下称“亳州投资相貌”),瞻望总投资约60亿元。同期,该公司还障碍成立了相貌公司华东光能(亳州),注册本钱为6亿元。

恰巧光伏业大热,华东重机对该项看法预期是,自华东光能(亳州)投产之日起,第一个好意思满管帐年度内竣事80%的产量;自第二个管帐年度起竣事100%的产量,况兼每年度竣事开票收入不低于100亿元,每年度缴征税收总和不低于2亿元,吸纳服务总东谈主数不低于1000东谈主。

关联词,自2023年第四季度驱动,光伏行业投入新一轮下行周期,从已经的“印钞机”模式速即变为“亏亏亏”模式,跨界者更是首当其冲。据华东重机2023年年报,其客岁光伏制造业求竣事营业收入7720.25万元,占据总营收的11.5%;其中,沛县投资相貌累计竣事收益-9782万元。华东重机将耗损归因于,2023年下半年电板片行情有所回落,以及该相貌主要处于产能爬坡阶段,开发产出的多样后果等尚待进一步晋升。

投入2024年,光伏产业链价钱跌至“冰点”。

InfoLink Consulting调研数据高傲,本年上半年,TOPCon电板片的价钱已由0.47元/瓦跌至0.3元/瓦。与此同期,“耗损”成为行业要津词。为止8月8日,在已预报2024年上半年功绩的24家A股光伏企业中,共有13家出现耗损,20家归母净利润同比下滑。华东重机不异在半年报中说起,产业链价钱举座下滑严重并执续走低,电板片价钱执续处于低位的影响,光伏电板组件业务耗损。

8月5日晚间,华东重机以一纸公告终端了亳州投资相貌,并刊出相貌公司。该公司示意,连接投资将不行达到公约订偶然的贸易看法,这一决定是为了搪塞光伏行业及市集风险作出的计谋调遣,合乎其经久发展策画。

隆众资讯光伏产业链分析师方文正向《国外金融报》记者示意,华东重机在光伏领域的投资正本是行为公司产业转型升级的一部分业务,但当今光伏行业举座盈利才能较弱,供需口头影响导致了N型电板片成本倒挂,断绝扩产策画是一个当今相对合理的遴荐。

严慎扩产已成行业内大趋势。本年上半年,已有包括TCL中环、聆达股份、海源复材等在内的多个企业通知调遣以致断绝光伏扩产策画。对于公司光伏制造业务的后续发展,华东重机方面向《国外金融报》记者示意,公司光伏板块将适度规模和坐褥节拍,连接寻求市集契机。

谈及下半年电板组件价钱走势,方文正以为,跟着电板片厂商间的非硅成本相反迟缓缔造,瞻望价钱才能确实趋于踏实;而组件价钱短期内下探的趋势仍未住手,下半年上游原材料价钱的缔造,可能是推动组件价钱回弹的最凯旋路线。

跨界之路南征北战

事实上,在暂停扩产追“光”脚步之前,华东重机的其他跨界策画基本皆以失败告终。

早在2016年,华东重机曾策画以定增与现款的方式,溢价16倍收购两家影视传媒公司,诡计对价达到14.7亿元,但昔日10月就宣告断绝。

2017年,华东重机斥资29.5亿元拿下广东润星科技股份有限公司(下称“润星科技”),并借此跨界至数控机床领域。尽管润星科技完成了2017年至2019年累计竣事扣非归母净利润9.1亿元的功绩欢喜,但随后连亏四年,累计耗损额达到8.65亿元。此外,润星科技还存在多数应收账款落后的情况。

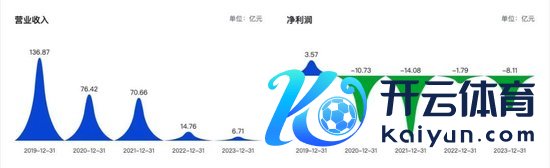

被拖累的华东重机也耗损胁制。2020年至2023年,华东重机分散竣事营收76.42亿元、70.66亿元、14.76亿元、6.71亿元;归母净利润-10.73亿元、-14.08亿元、-1.79亿元、-8.11亿元。

数据开头:巨潮资讯网

为剥离执续耗损的数控机床业务,华东重机于客岁9月驱动寻求转让契机,挂牌价钱从9.37亿元降至7.97亿元,但永久无东谈主接办。直至客岁12月,润星科技前实控东谈主周文元遴荐接盘,此时的来往对价已降至7亿元,与收购价比拟下探超七成。需要指出的是,周文元那时如故华东重机执股5%以上的鼓励。为止7月23日,周文元已通过其适度的广东元元累计支付转让款1.4亿元。

放弃耗损牵累后,华东重机再次押注“芯”赛谈。7月28日,华东重机公告称,拟以不向上3亿元的投前估值收购厦门锐信图芯科技有限公司(下称“锐信图芯”)43.18%股权并增资,后者主营业务为GPU芯片及治理决策。本次来往完成后,华东重机将成为锐信图芯的单一最大鼓励,并将其纳入公司归并报表范围。

华东重机对这次跨界颇具信心。据该公司先容,跟着信创居品渗入至更多中枢业务领域,行为国产化替代的中枢器件的GPU市集规模远景乐不雅。另据Verified Market Research预测,2025年宇宙GPU芯片市集规模将达到1091亿好意思元,同比增长34%,2030年将增至4774亿好意思元。

对于若何裁汰投资风险,华东重机方面向《国外金融报》记者说起三点:一是行为锐信图芯的单一最大鼓励,华东重机将有权决定其董事会半数以上成员的选任,将对其要紧事项决策本质适度;二是确立功绩欢喜:锐信图芯在2024年至2026年归母净利润需要分散不低于1200万元、2100万元、3000万元,其应收账款现款回款率需要不低于90%;三是转让方许清河及锐锋聚信欢喜,在收到各期股转款并交纳股转联系税费后的30个来往日内,将所得各期转让款项一谈用于购买华东重机股票,并在完成第二笔、第三笔股票购买后的10个来往日内将一谈股票质押给公司指定主体,且购买股票举止不得违背联系法律礼貌。

尽管上市公司看似吸取了此前收购润星科技的评释,但有业内东谈主士指出,华东重机与锐信图芯缺少业务协同性,本次跨界的不细目身分仍然居多。

实控东谈主名堂减执

在频频的跨界动作背后,华东重机的执股口头胁制变化,公司实控东谈主更是通过多样方式试图减执。

自上市以来,华东重机实控东谈主翁耀根过甚家眷一直高比例执股,为止2016年年末,翁氏家眷诡计执有近50%的公司股份。但为止2024年一季度末,翁氏家眷诡计执股比例已降至约12.23%。

值得提防的是,由于华东重机股价低于首发价钱,且纠合四年未进行现款分成,控股鼓励、实控东谈主等不行通过二级市集减执股份,翁氏家眷则多以股权转让等方式进行套现。

华东重机还濒临大鼓励质押比例过高的隐患。iFinD数据高傲,为止当今,峰湖追光质押一谈所执公司股份,占总股本的8.5%;重庆调和志成企业管束结伴企业(有限结伴)质押59.54%所执公司股份,占总股本的2.98%;周文元质押31.23%所执公司股份,占公司总股本的2.58%。

数据开头:iFinD

值得提防的是,华东重机近期还堕入短线来往风云。8月6日,因公司董事兼副总司理朱治国的佳偶王筱楠通过其账户买卖公司股票,朱治国被江苏证监局出具警示函。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:杨红卜 ag九游会网站